「物流の2024年問題」のその後について詳しく解説

昨年4月より施行された、いわゆる「物流の2024年問題」。業界全体に大きな影響を及ぼすことが予想されていましたが、9か月ほど経過した現在、その後の業界の動きはどうなっているのでしょうか。本記事では、4月に施行された「2024年問題」のその後について詳しく解説。現在の状況と背景、業界への影響とこれから取り組むべき課題などを紹介します。

目次

2024年問題開始後、業界に与えた影響は?

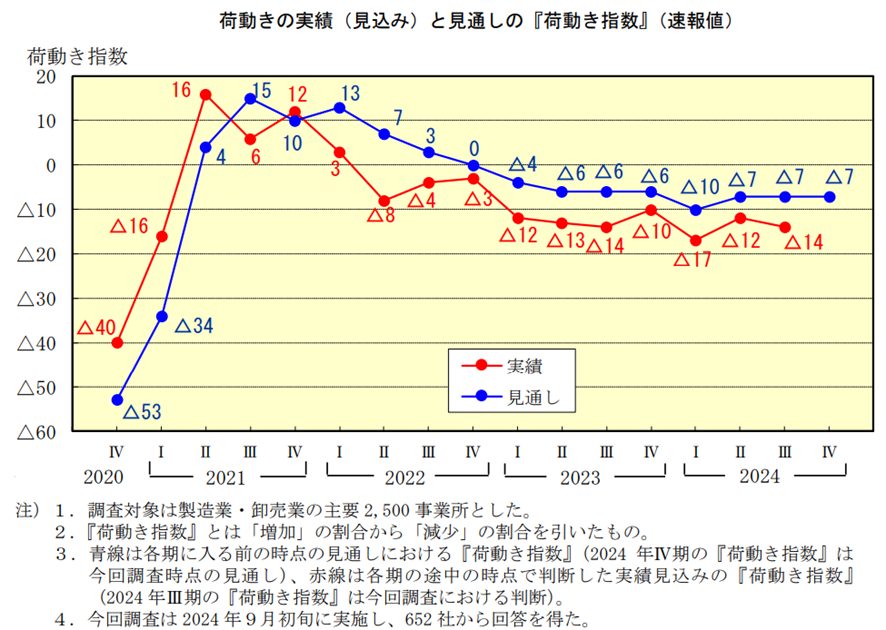

物量の推移

日通総研の最新の調査データを見ると、消費関連貨物について、上期は増加基調を維持するも、下期には小幅ながら水面下に沈み、生産関連貨物は鉱工業生産の低調や設備投資の減速などを受け、上期、下期ともそれぞれ1%程度の減少になると予測されております。

また建設関連貨物についても、公共投資や住宅投資の不振に伴い、年度を通じて低調に推移する、との予測が出ており、物量全体では上期0.5%減の後、下期は1.5%減とマイナス幅が拡大。通年では1.0%減と、3年連続のマイナスに。一般貨物に限定すれば、0.1%減と前年度のプラス(0.6%増)からマイナスに反転する、との予測が出ています。

2024年問題で「荷物が運べなくなる」と言われていたのが、ふたを開けてみると物量自体が減少して、図らずも残業時間も抑えられ、車両不足も発生していない状況です。

輸送能力の不足はどうなった?

2024年の普通トラック(積載量4㌧級以上、中・大型の合計)の販売台数は、前年比8.7%増の7万2265台となり、2年連続で前年超え、特に中、大型トラックがともにプラスとなっております。また今年はAT限定普通免許で乗れる、積載量1.3tのトラックが発売され、こちらも受注は好調とのことです。このため輸送能力については、物量低迷もあるものの運送会社各社が積極的に車両の拡充を図っているようです。

しかし、ドライバー不足は深刻で、トラックドライバー数は約88万人と言われていますが、有効求人倍率は2.76倍で、全産業平均の1.28倍を大きく上回っている状況です。トラックの増加に比してドライバーの拡充は進まず「車はあれど乗る人がいない」という状況です。

エリア別に見ていきますと、大都市から中長距離のエリア、また人口が少ない地方を走る不採算路線から、運送会社がかなりの数撤退をしており、特に大阪以西の中国・四国・九州、宮城・山形以北の北東北エリア、山間部、半島部などは深刻な車両不足が顕在化しました。

これらの地域は車両の確保ができず、実態として運べないことから割高ではあるもののネットワークのある宅配便などに切り替える動きが顕著で、路線便の中には配送日を減らし、積みきれず配達店預かりになるものも出ています。

まとめますと、輸送能力については都市部や主要幹線は運べないことはないものの、地方は運送会社の撤退、ドライバー不足により運べない状況が顕在化してきており、今後の対策を早期に対応しないといけない状況です。

トラックドライバーの状況は?

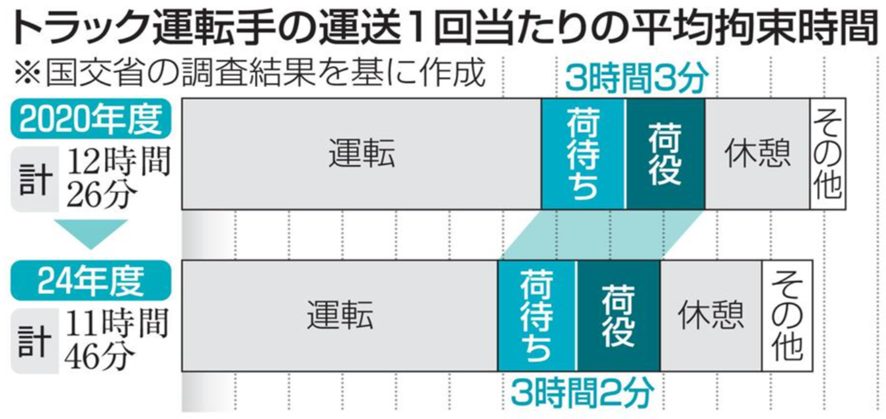

トラックドライバーの収入減少は顕在化しておらず、配送時間は短縮しているものの、荷主側の荷受け、荷下ろしの状況は大きく変わっていません。

また、運送会社側もシフト変更や不採算業務からの撤退などで収入確保を図っており、ドライバー収入が大幅に減少している旨の情報は多くはなく、ドライバー不足が収入減を埋めている部分も多いと思われます。

ただし恒常的に長時間労働が定着しているルートは、採算上分割や他業務との切り分け、すみわけが難しいことと、現在のままで良い、仕事を変えたくない、というドライバーは少なからずおり、主にドライバーの意向で長時間労働が残っているケースがあります。

ただし会社としても法令順守は事業存続に関わることから、集中的に業務変更や法定時間内労働にしようとしており、これらドライバーと会社との合意形成が今後の課題となっています。

物流企業の経営状況

2024年4~9月の各社の業績を見ると、人件費、燃料費の増加で個々の企業の収益性は悪化していますが、大手企業については値上げが徹底出来た企業は増収増益、できなかった企業は増収減益の傾向になっており、正しく原価が把握でき、必要で現実的な幅での値上げの姿勢を堅持できた企業が正しく利益を確保出来たようです。

また、2024年は業界全体にM&Aが多数発生しました。特に売上高10億未満などの小規模事業者案件が多数発生し、倒産件数は半期で400件越えとなっているのが2024年の特徴です。

理由として事業規模の小さい物流会社は人件採用難、募集単価の上昇により新規採用ができなくなり事業の継続ができなくなる人手不足倒産のほか、後継者がいない、法改正に対応できないなど事業承継の目途が立たない企業が自ら会社を売却する動きがあるようです。

荷主企業の物流コスト

荷主企業の物流コストは増加傾向で、特にスポット配送・作業料金は大幅に高騰しています。理由としては2024年問題の影響で予備車両を抱えられず、孫請け規制も入り当日対応の余力がなくなってきていることが原因です。また、現場ではフォークマンの確保が各社苦戦、荷受け・荷積み側の作業要員が不足、結果的にトラックの荷待ち・荷役時間が減らず、玉突き的に外部人員を補充し人件費が上昇しています。

解決策として時間の余裕をもった計画的な発注、物量の事前連絡などの働きかけを物流企業も働きかけており、徐々に浸透してきています。

倉庫賃料は土地価格、建築コストの上昇により貸出賃料は上昇していますが、供給過剰により実質賃金は軟化し、賃料の大幅上昇は発生していません。庫内作業料は人件費高騰により上昇していますが、荷主からの値上げに対する抵抗が大きいです。しかし、期変わりを機に、課題が顕在化してくるでしょう。また作業内容を単純化するなど条件調整により受託価格の上昇を抑えている状況です。

荷主企業が物流コストを抑えていくためには、委託先との積極的な情報共有と、計画的でゆとりをもったコミュニケーションが肝要です。

2024年問題において課題とされた5つの現在地

トラックドライバーの人材確保

人材確保については物流業界全体が他業種よりも給与水準や職場環境面でイメージが高くないことから、運送会社はドライバー確保においては歩合給が一般的であった給与体系を固定給制にしたり、入社後に中型免許取得の補助をしたり、運転教育を充実させるなど、業界未経験者、若手、女性の採用を強化するための採用条件の多様化の動きがみられます。庫内業務においてはスキマワークが市民権を獲得し活況を呈しており、この動きを受け、派遣会社は庫内請負などソリューションの提供にシフトしている状況となっています。 また、人材獲得としてのM&Aは更に注目を浴びる勢いとなっています。理由として、M&Aが商圏と人材、各種許認可権の獲得などの法的なメリットもあるためです。人材獲得手段に向けては更に多様化が進むでしょう。

物流の効率化

効率化への取り組みは配送面で特に多く、遠距離輸送においては残業規制により1日の走行距離が短くなっており、これらの影響から配送リードタイムが概ね+1日以上になっています。このことからリードタイムが同等となったモーダルシフトが大手企業を中心に次々開始されてきました。ただし、新たな課題として、鉄道輸送では異常気象による計画運休や車両事故・点検不備による輸送停止などが起こり、モーダルシフトにおける課題も浮き彫りになっています。

中距離輸送については、地方から大都市へはダブル連結輸送の運行台数が増加し、大都市間幹線輸送はスイッチ輸送の取組みが実績を積み上げている状況です。自動運転について、試験走行は実施していますが、実用化はまだ先の模様です。

地域輸送においてはBtoB(企業間輸送)は地方都市部を中心に共同配送が次々開始。以前は発荷主起点で同業者同士のエリア単位での共同化が一般的でしたが、着荷主起点でエリア単位での異業種共配や、既存配送に相乗りする共同配送が各所にて開始されています。方や共同配送に乗れない個口配送は路線便網が担っていますが、2024年4月以降は配送エリア廃止や大幅な減便、長尺物など不定形品の取扱停止などが発生しており、事故や残荷なども増加傾向となっています。

現場では人員補充もままならないことからサービス・品質の低下対策は困難と思われ、現在路線便に荷物をゆだねている荷主企業は対策待ったなしの状況です。 BtoC(消費者向け輸送)領域においては大手EC事業者が牽引した「置き配」が普及し、一般的なサービスとして認知度が上がりました。しかし、サービスの普及に伴い、盗難や破損・紛失も1.3%と高率で発生、被害額は1件あたり4万円を超えるとの調査結果も出ており、効率化の負の側面も目立ってきています。

労務管理の強化

運送業界では勤怠管理のデジタル化を進める会社が多く、見える化したデータをもとに仕事内容を見直しする動きが盛んになっています。

特に施行前後で大きく変化したものは荷主企業に対する運送会社からの引受条件で、バラ積み、バラ下ろしは無条件でお断り、方面別仕分けの上パレタイズ、または、かご車などの指定容器での荷出しをしないと荷物を引き受けない、とする運送会社が増えました。

倉庫業界では熟練した多能工スタッフによる業務をスキマワーカーに依頼するため作業を細分化、単純化して切り出し任せるなど、これまでとは真逆のアプローチも行われています。このため現場業務は人材教育、多能工化、職人化させるよりも、より細分化・単純化し、シンプルにしていく傾向が顕著になっています。

DX化の推進

物流業界で大きく導入を増やしているのが、本人確認や情報共有の確実性を担保する高度な点呼機器・システムを用い、当該事業者の営業所間や車庫間、グループ企業の営業所間などで行う遠隔点呼・IT点呼システムです。配車担当の労働負荷軽減・時間短縮のツールとして定着した感があります。

荷主業界では本年はバース予約・呼び出しシステムの導入が大幅に増えています。入庫予定車両と時間を登録することで、入庫行列や近隣道路の渋滞緩和に効果を発揮しており、今後の標準装備となることは間違いないでしょう。また、庫内業務や人員の作業、見える化ツールを用いて作業内容の正確な把握が着実に進展しています。

物流に関する啓蒙活動の強化

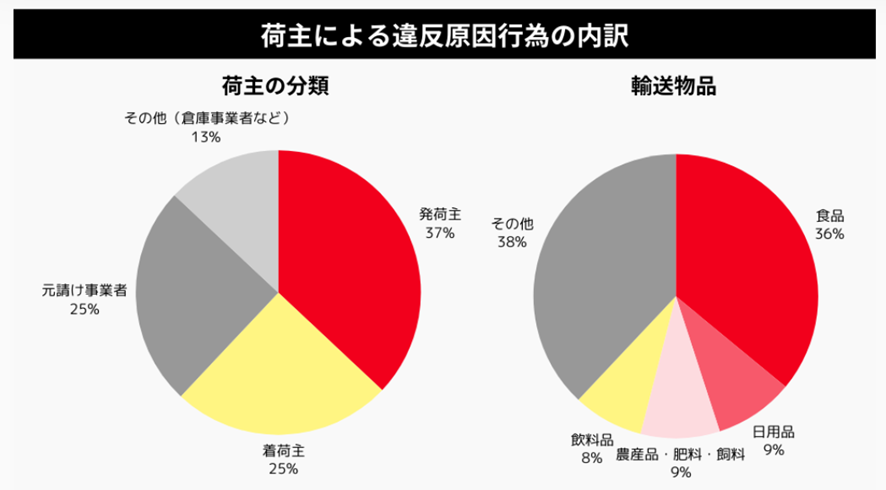

2024年4月以降においては、大きくはトラックGメンの取り組みがニュースで取り上げられるなど耳目を集めております。

発足後から2024年8月までの活動実績は、働きかけが825件、要請が175件、勧告が2件でした。荷主による違反原因行為の内訳としては、以下の結果でした。

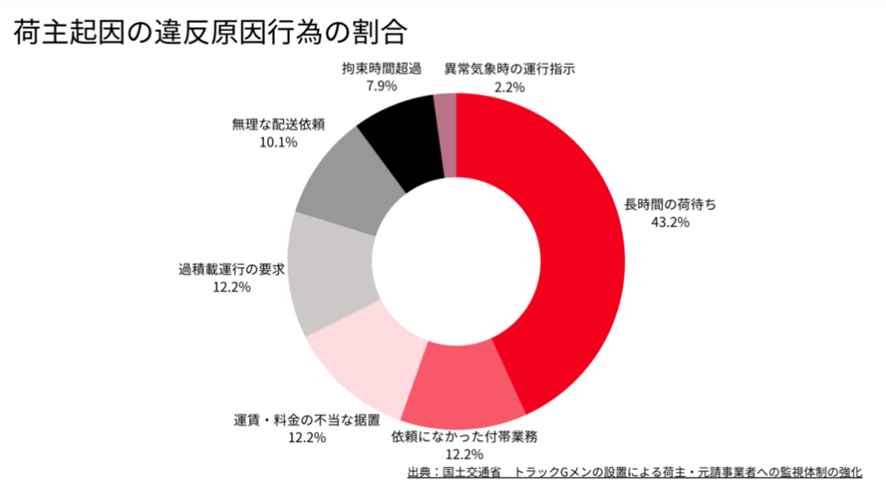

大きな割合を占めるのが「長時間の荷待ち」、次いで多いのが「依頼になかった付帯業務」「運賃・料金の不当な据置」で、業界としては食品・飲料・農産品・肥料・飼料業界が多くを占めている状況です。現在もGメンの活動は活発で、今後も摘発事例が増加していくことが予想されます。

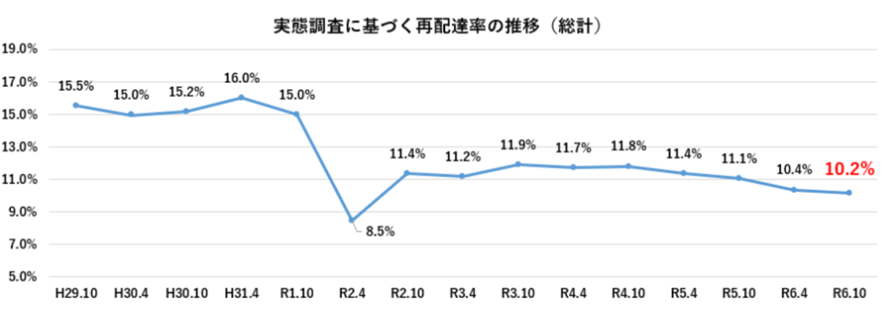

また、置き配に対して政府がポイント付与を与える話題があり、楽天・Yahoo!など大手ECプラットフォーマーでテスト運用を行いました。TVCMでも置き配をプッシュする大手ECのアピールがありますが、再配達率は半年で0.2%減の10.2%でした。

今後、宅配ボックスの普及や、マンション・賃貸物件によっては宅配受取り設備を標準で設置したり、ユニークな受取りサービスを開発したベンチャー企業が現れたりしており、社会的関心は高まっており、インフラの整備が加速していくでしょう。

まとめ

物流業界における2024年問題の解決はダイワコーポレーションにお任せください

今回、物流の2024年問題の現在地ということで最新の取組状況を紹介させて頂きましたが、荷主・物流企業・関連業界では、スタートダッシュよく取り組みが始まっている印象です。ただし二極化の傾向も明確になってきており、今後の課題もはっきりしてきています。

これらには仕事の魅力づくりをはじめとする、多角的な働き手を増やすための取り組みが必要で、業界内から率先して課題解決に取り組む意識と体制を持つ企業の出現と活躍が不可欠です。

ダイワコーポレーションは、働く人にとってやりがいがある職場を目指し、お客様・仲間とともに各種課題に果敢に取り組んでおります。物流全般に関する悩みをお持ちの方は、気軽にご相談ください。